Impuestos “verdes” en México ¿qué problema público quieren resolver?

@myosus

Introducción

Dentro de la teoría

económica, las externalidades son los efectos indirectos repercuten en las

oportunidades de consumo y producción de terceros

Esta herramienta en el

marco teórico resuelve el problema al internalizar la externalidad, sin

embargo, en la acción esto pudiera ser muy abstracto. En México, se considera

que el Impuesto especial de productos y servicios (IEPS) es de esta clase de

impuestos pigouvianos. En especial en materia ambiental, el IEPS a gasolinas y

diésel es mencionado por la Semarnat como un impuesto verde con intención de “incluir en los precios los costos

ambientales negativos de la producción o el uso de bienes. Permiten, por un

lado, incidir en el comportamiento de los consumidores y productores

desincentivando el consumo de productos o actividades que deterioran el

ambiente, y por otro, aumentan la recaudación gubernamental haciendo posible

destinar los recursos obtenidos hacia mejoras del sector ambiental.”

Desarrollo

El IEPS de gasolinas y

diésel ha sufrido muchos cambios según la administración federal. El IEPS

existe desde 1980. De las cifras disponibles, de 1990 en adelante, se observa

que el IEPS a combustibles representa casi la totalidad de los impuestos

ambientales en México. En 2015 representó el 93% de total de impuestos

ambientales federales.

La evolución del IEPS a

gasolinas presenta una historia accidentada, de 2002 a 2008 tuvo una caída

dramática en su recaudación. Situación cambió de tendencia a partir de 2012 en

adelante.

Fuente: Elaboración propia con datos de Semarnat, Sistema Nacional de

Información Ambiental y de Recursos Naturales Indicadores de Crecimiento Verde.

Inegi, cifras deflactadas a precios de 2018 por medio del INPC promedio anual.

Según la propia

autoridad, el IEPS es “un instrumento

fiscal que manda señales de precios en los combustibles para ayudar al

cumplimiento de los compromisos internacionales y objetivos nacionales de

México respecto a sus metas de Cambio Climático; la respuesta de

consumidores y empresas a estos impuestos es lo que ayuda al cambio del

comportamiento, en agregado. En términos fiscales, su objetivo es

recaudar de una manera sustentable..”

Si seguimos la lógica de

lo dicho por la autoridad, tenemos que el IEPS a gasolinas tiene 3 objetivos

principales: para el cumplimiento de metas de cambio climático, modificar el

comportamiento agregado y recaudar de manera sustentable. Respecto al primer

objetivo se encontró que existe el documento oficial por parte de la

administración federal con nombre “Compromisos De Mitigación Y Adaptación Ante El

Cambio Climático Para El Periodo 2020-2030”

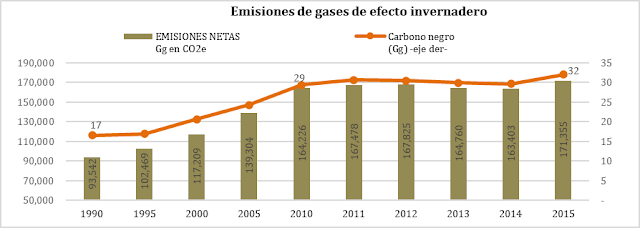

Fuente: Elaboración propia con información del Inventario Nacional De

Emisiones De Gases Y Compuestos De Efecto Invernadero (INEGYCEI) del INECC.

Por lo que se puede

observar en la gráfica anterior, las emisiones de GEI y de carbono negro han

ido en aumento en el último año de registro. De igual manera se observa que

dichas emisiones en años anteriores desde 2010 se habían mantenido con una

trayectoria estable para el sector del transporte.

Por lo anterior, parece

que el objetivo del IEPS de gasolinas no es el mencionado por el gobierno del

cumplimiento de compromisos de disminuciones de emisiones. Adicionalmente, al

realizar un análisis si el IEPS de gasolinas ha modificado el comportamiento

agregado, pareciera ser que en los años en los cuales se incrementa dicho

impuesto no modifica la demanda interna de gasolinas automotrices. Por el

contrario, en los últimos años en los cuales el impuesto incrementó (2015-2016)

la demanda de gasolinas subió. En la teoría económica esto resulta de un bien

inelástico y con pocos o nulos sustitutos inmediatos.

Fuente: Elaboración propia con información de SENER del Sistema de

Información Energética (SIE) sie.energia.gob.mx.

Por último, el tercer

objetivo señalado como recaudación sustentable no tiene una definición.

A pesar de no tener una definición se puede entender que dicho impuesto, en

lugar de ser ambiental, puede responder más bien a la situación de los ingresos

por recaudación del Gobierno federal. Esto quiere decir que, en los años en los

cuales los ingresos del Gobierno federal provenientes del petróleo eran altos,

el IEPS a gasolinas no era necesario. Mientras que en los años en los cuales

los ingresos petroleros disminuyeron fuertemente el IEPS funcionó como política

meramente recaudatoria y sustituta de los impuestos petroleros. En la siguiente

gráfica se muestra dicho comportamiento.

Fuente: Elaboración propia con datos de SHCP, Estad´+isticas oportunas e Inegi, cifras deflactadas a precios de 2018 por medio del INPC promedio anual.

CONCLUSIONES

En el análisis de un

instrumento de política pública, de un impuesto especial que en teoría intenta

resolver un caso típico de externalidad negativa ambiental, llego a la

conclusión que el problema público que intenta resolver es ambiguo. Parece que

dicho impuesto es meramente un instrumento de política tributaria que genera

recursos al erario para su uso general. Debido a que el uso de dicho impuesto

no está vinculado con el gasto que realiza el Gobierno federal en

investigación, inversión o subsidios para la sustitución de tecnología, se

puede deducir que se financia el gasto público general y no el ambiental.

Es necesario blindar que

dichos instrumentos de política pública no queden a la merced de las distintas

administraciones, las cuales tienen incentivos electorales y de política

pública que, en momentos, pueden ser contrarios.

El análisis del impacto

del IEPS en gasolinas puede ser en efecto el enunciado por la SHCP, sin

embargo, los efectos y resultados observados no van en el mismo sentido. Es

menester evaluar dicho impuesto en el marco de política pública y el problema

que quiere atender.

Por Alejandro García Villasuso 24 de febrero 2019

Bibliografía

Brañes, R. (2018). Manual de derecho ambiental

mexicano. Ciudad de México: FCE; Fundación mexicana para la Educación

Ambiental.

Gobierno de la

República, México. (septiembre de 2014). gob.mx. Obtenido de

Compromisos De Mitigación Y Adaptación Ante El Cambio Climático:

https://www.gob.mx/cms/uploads/attachment/file/162974/2015_indc_esp.pdf

Helbling, T. (diciembre

de 2010). ¿Qué son las externalidades? Obtenido de Vuelta a lo

escencial:

https://www.imf.org/external/pubs/ft/fandd/spa/2010/12/pdf/basics.pdf

Ley General de

Equilibrio Ecológico y Protección del Ambiente. (22 de febrero de 2019).

Obtenido de www.diputados.gob.mx:

http://www.diputados.gob.mx/LeyesBiblio/pdf/148_050618.pdf

Lobos, V. (22 de febrero

de 2019). La evaluación ambiental estratégica (EAE) como instrumento de

gestión ambiental: conceptos, evolución y práctica. Obtenido de

archivos.juridicas.unam.mx:

https://archivos.juridicas.unam.mx/www/bjv/libros/9/4089/12.pdf

Secretaría de Hacienda y

Crédito Público. (2019). NOTA METODOLÓGICA. RECAUDACIÓN DEL IEPS A

COMBUSTIBLES FÓSILES . Obtenido de

https://www.secciones.hacienda.gob.mx/work/models/estadisticas_oportunas/metodologias/IEPS_carbono.pdf

Semarnat. (octubre de

2017). Sistema Nacional de Información Ambiental y de Recursos Naturales.

Obtenido de

https://apps1.semarnat.gob.mx:445/dgeia/indicadores_verdes18/indicadores/04_innovacion/4.1.1.html